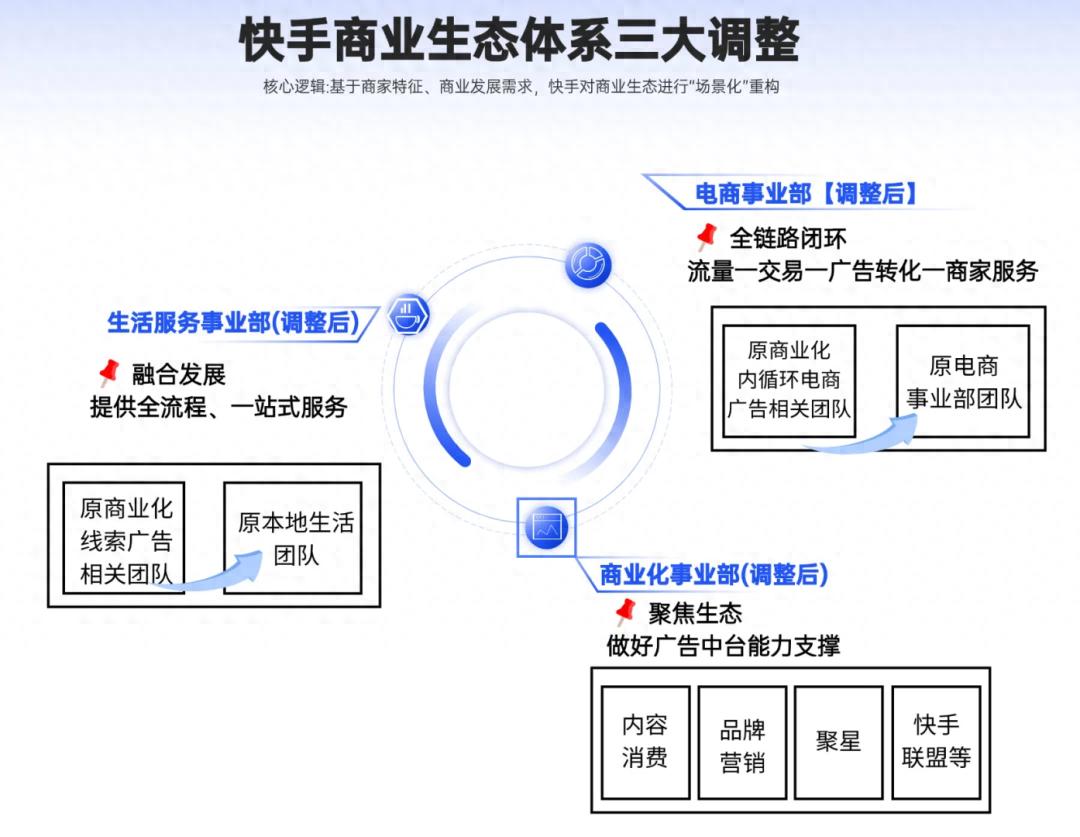

9月30日,这天是国庆的前一日,快手很是低调地发布了一则关于组织调整的公告。此次所进行的调整,其针对的对象是快手最为核心的商业体系:这其中涵盖广告、电商以及本地生活 ,而这也就是平台的现金引擎。公告有着这些要点:

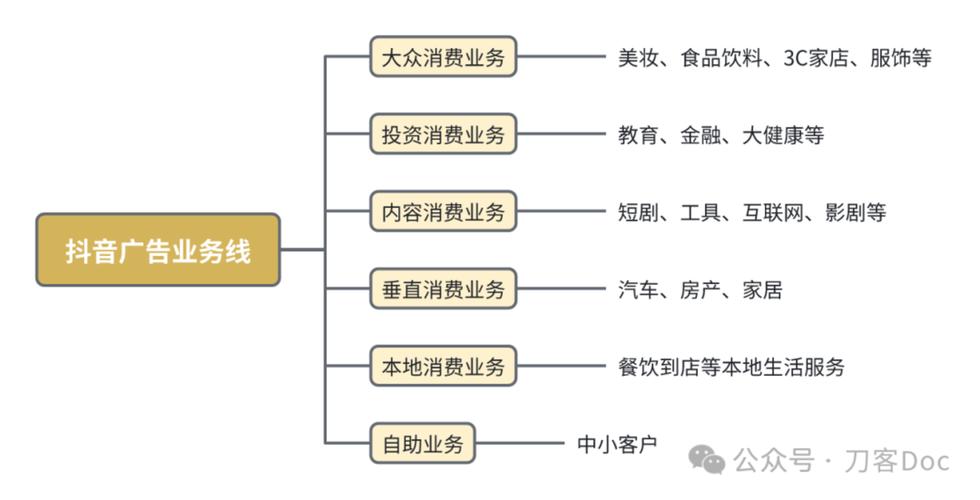

具体的规划,可以看这张图,比较清楚了。

前段时间,抖音商业化完成了调整,其中巨量千川被并入电商领域,本地推被并入生服。快手的此次调整,同样是一次策略性的跟进。这些年来,快手的商业化策略始终紧跟抖音,因此这次的调整也就不足为奇了。

我甚至于瞧见有网友以话语进行调侃,说,快手并不需要有着既定的战略方针,仅仅跟随近旁的那一方行进便可以了,这般话语切实实属刻薄至极,是这样的情况。

然而,快手针对人事变动所进行的发布,越发显得有心机、耍手段了。举例来说,就像于冰卸去研发线负责人这一职务时,公告特意选在五一节之前予以发布;而此次笑古离任,情况同样如此,也是选在十一节之前,并且还是一个所有媒体都停止工作休整、处于放假状态的时间节点呢。

你不可以讲这不具备明智性,快手有着这样的期望,那就是减弱高层变动方面舆论具有的强度,然而同时又不会舍弃在资本市场里的那种“预期管理”所拥有的能力。

此次的调整,有别于去年底那一回,去年底更多的是商业体系内部的排列组合情况,这还算得上是“组织表层”对应的事务,而此次这般,是把本地生活业务直接并入商业化范畴,实际上已然触及到了一级部门的“战略高度”,是那种会对股价产生影响的调整 。

据传,信息披露之后仅仅历经几个钟头,快手港股股价急剧飙升超过7%,其收盘于84.6港元,达成三年以来的最高纪录 。

这好像是在给市场传递出一种信号:平台不会再“分心”,而是要回归到主线任务上去了,并且是要把资源押注于更具确定性的广告以及经营上面了。对于资本而言,这可比讲述一个“复杂却不清晰的新故事”要踏实得多了。

一、王剑伟的“大一统”

这次快手商业化方面所进行的组织调整,能够被看作是一回内部权力结构的再次配置行为。跟着笑古转任业务顾问一职,并且渐渐淡出一线工作,商业线的统一指挥权力进一步朝着王剑伟那里集中起来。

程一笑发出了公开信,那公开信里总结了笑古的两个贡献,其中一个贡献是,搭建起了电商团队,并且推进了“信任电商”这样一个事项,进而带动了快手电商在GMV以及用户规模上面的扩张,还有另一个贡献是,在2022年的时候开始接手本地生活相关事宜,从组织方面、产品方面直至商业模式方面都实现了冷启动,去探索“进场零售”存在的可能性 。

古笑完成了电商自 0 至 1 的历程,还完成了本地生活自 0 至 1 的进程,王剑伟所做之事是推进从 1 到 100 的发展,先后承接电商与生活服务相关工作,将商业指挥权以及资源配置权,集中集结到一个被称作“经营中枢”的体系当中,由此能够减少条线之内产生的内耗情况,进而提升面向商家一侧的链路一致性以及效率。

这个过程,需要对路线进行纠错,要明确哪些做法与快手的底层结构不相适配,哪些逻辑无法构成闭环且顺畅运行,还需要对节奏展开校准,要思考怎样在平台整体战略更加着重经营效率的情况下,去调整资源分配的优先顺序 。

有着内部称呼托马斯的王剑伟,据猎头申小飞所做报道显示,在曾于腾讯的手Q以及微信有过工作经历,于加入快手之前处于T3 - 3的总监层级,到了2019年进入快手之后,最开始负责的是主站产品以及社交链路方面工作。2020年5月,他获得提拔,成为快手产品的最高负责人,进而进入“经营管理委员会”;2021年7月,他又一次兼任增长部负责人,主导了产品部和增长部的合并,在平台竞争极为激烈以及字节系节奏远超他人的那几年中,快手主站能够保持3亿+日活的稳定局面,产品节奏没有混乱,流量活性没有崩塌,他有着极大的功劳。

2022年11月,由王剑伟接任商业化负责人。在这之后不到一年,快手商业化收入相当快速地进行回暖。到了2023年11月15日,他接管电商事业部负责人,并且同时兼任商业化负责人之职。一直到今年9月30日,生活服务归入商业体系之中,内循环广告被并入电商板块,品牌广告/聚星等保留在中台,快手三大核心商业场景全由王剑伟一人来统筹。

这是快手商业化体系上的“大一统”。

托马斯,终于成了快手商业化的“托马斯”。

二、增长模式切换

我曾在一篇名为《大厂广告业务的新变化》的文章里提及,在以广告营销营收作为主要收入来源的大厂之中,商业化负责人常常会被看作是公司内部的“二号人物”,这种情况在抖音是这样,在小红书也是这样,在B站同样是这样。

一句话说:一号位管未来,二号位盯现在。

在大型工厂里面,以盈利为目的的商业运作部分,通常是矛盾最为集中的单位,差不多汇聚了全部关键的冲突 ,。

对于用户体验跟变现密度而言,需去求取平衡,内容生态同广告流量之间,得划出边界,用户需求和客户需求当中,要找寻共识,品牌预算与效果投放之间,要拆除壁垒,就流量分发和算法公平来说,也要持续调整权重……

这些矛盾,并非依靠“优化流程”便能够解决的,并且也不是一场All-hands就可以实现对齐的,其实它们属于系统内在的,一个普遍存在的矛盾 。

不是被商业化的决策就没有一个是呈线性的,几乎无不是在全局博弈的状况下开展的, 在一个阶段,商业化内部常常提到的一个词汇是「全局视角」,也就是别仅仅局限于自己那不大区域的田地去看待问题 。

在某些大厂里头,商业化负责人要是仅仅能够把广告盘子做大,这般情况顶多就算是个业务能力不错的「高阶中层」。你可不只是得做业务的人,更得是个晓得 “做交易” 的人。而组织内部所搞的交易,向来都不是明码标价的那种,它既需要一些手段,又需要一定的政治智慧。

这同样构成了诸多商业化负责人步入组织内“二号位”的缘由所在,究其原因在于,他们长久以来已然惯于在矛盾状况里探寻解决途径,并且还清楚地明白,于复杂系统范畴内,任何形式的优化实则皆为一种妥协行为,即在此处有所舍弃,于彼处获取相应回报 。

为什么这种角色在今天变得愈发关键?

因为平台的增长模式,已经发生了根本转变。

对于一个平台而言,增长存在两种途径,其一为规模带动的增长方式,借助每日活跃用户数量的提升、使用时长的延长以及广告库存的增加,以此来获取营收的上限;其二是效率促使的增长方式,在流量上限逐步显现的状况下,将已有的流量取得更好的销售效果、实现更精细的运用 。

快手今天的调整,更偏后者。

那就意味着,平台初步予以认可,以往借助堆砌时长、扩充用户数量、毫无止境地开设广告位的增长模式,已然快要走到尽头。要是继续朝着该方向发展,边际成本将会变得非常高。这样的情况下,唯一选择就是换用另外一条思路:借由组织实现打通以及系统达成协同,把流量的每一处都精准地运用到关键地方,将商家的每一笔投放切实转化为实际形成的结果。

在这种特定的时候,原先处于追求增量状态的平台发生转变,其变为开始消化存量状况下,又从进行“拉新”操作转而走向“提效”局面,这本是一种更为成熟的商业观念体现,也能够这么讲,它其实就是一种想象力出现收缩的表现。

三、生活服务业务降权

在增长逻辑的层面上,这种收缩有所呈现,并且,组织结构调整之中,它也迅速得到了体现。

快手在生活服务上的调整已经可以看出答案——

把生活服务归入进商业体系,从前那是直接对着程一笑汇报的一级部门,现如今成了商业化体系里的二级部门,其权重显著降低了。

换句话讲,快手已然不再把赌注下在“本地生活”身上,觉得它能够单凭自身去打造出一条全新的发展路线。它更为偏向将本地消费,看作是广告系统里的 一种延伸场景,这种场景能够去消化流量,能够接纳投放,然而却很难为战略层面的资源投入提供支撑 。

收进商业化主线的是生活服务,而非作为战略线被单独予以保留,这是一个信号,此信号表明平台已然开始对这条线的ROI进行计算 。

快手的本地生活业务开展起来并非轻轻松松,当你处于一级业务阶段时,名义上存在资源优先级,然而实际上却需直面两大难题。其一,要从主端那儿去争取自然流量,其二,还要在商业体系内部竞争那有限的商业流量。这些流量得在多个部门之间进行分配,电商需要流量,广告也需要流量,而本地生活仅仅是其中的一个部分 。

问题是这样的:广告以及电商的变现效率会更高些,ROI回收路径更短,能够快速进行放大;然而生活服务业务,自然而然地存在着一条“线下履约”的链路,这表明它的交付周期会更长,风控更重,团队协同复杂度同样更高。

结果呈现出这样的状况:在同一个流量的池子当中,生活服务它显现出一种情况,那就是既不存在足够的“性感”的特质,又不存在足够的“高效”的态势。

在战略复盘时,平台一定会精算同一批流量的“最佳去处”。

假设存在着1000次曝光,将其拿去进行广告投放,如此便能卖出80元,这是一个能够被量化的基准值,要是把它分给电商领域,或许也就可以赚到100元,然而面对投向本地生活这片情况,最终可能仅仅只回收50元 。

在这般的比较情形之下,未来必定会有越来越多的流量,朝着回报更高的电商体系进行倾斜。

快手的现金牛是广告业务,闭环广告的引擎是电商。与之相较,处于尴尬位置的是快手生活服务,它至今都未曾公布自身的GMV,这表明它的体量和主流玩家之间仍旧存在着巨大的差距 。

从效果层面来看,它对于广告业务的增长所做出的贡献并非是显著突出的;从定位角度而言,它又是那种一定要借助“人拉来其他人”才能够运转起来的有着繁重运营量的业务。然而像这类“大规模投入、微薄利润”的并非主要力量的业务,在当下快手的组织策略当中,明显是不会再得到优先扶持的,。

所以呢,关于笑古的离去,我自身的理解是这样的,并非由于他离开了,生服业务才会并入商业化,而是平台实际上在更早之前就已然做出了业务方面的判断,觉得这条线应当被纳入商业体系之中。业务被收归到系统,这属于一种趋势,而人员进行调整了,这是相应的结果。

四、广告变成中台

快手进行最新一次组织架构调整时,有这样一句话,它显得特别关键,这句话是,聚焦生态,做好广告中台能力支撑。

这一表述意味着一次角色的重大转变。

广告,往昔曾是平台增长飞轮里有着以拉新、促活、提升 ARPU 为使命这般作用的“主动推进器”,是推动业务向前行进的火车头。然而如今,它搁置于处于有着对应特定意义这样特定位置的“中台”,这表明平台针对它的定位,由增量引擎转变为稳定器。

什么是中台?

中台的关键词,是稳,不是冲,是对内,不是对外。

处于快手的那种语境范围之内,广告中台所设定的目标是,要达成一种状况,即保障已然存在的体系能够处于高效运转的态势之中——具体表现为,对电商予以支撑,为本地服务增添助力,与线索经营相互配合,从而使得其他的业务能够运行得更加顺畅。

我们能从快手Q2财报读出这一变化,在线营销收入依旧处于增长状态,其同比增长幅度为12.8% ,快手将其归结于AI驱动,这使得素材自动生成变得更加高效,CTR得以稳步抬升,商家复购率有所提高,私信转化链路也更为顺畅,所有这些实质上是“单位时长变现能力”的优化,并非流量池的扩容 。

我始终持有这么一个看法,那就是,对于某些平台来讲,AI属于提效的工具,并非是能带来增量的工具。

换句话说,这是一次“效率型增长”,而非“规模型增长”。

2025年上半年的时候,快手的人均时长是126.8分钟每天,然而在2022年,这个人均时长为129.2分钟每天,早已经连续两年在"极限时长区间”徘徊着;与此同时这期间,DAU同样稳定处在4亿级别这个方面,并没有出现显著突破这样的情况。

首先来看一个老调重弹的公式,它是关于平台广告营收的,即平台广告营收约等于DAU(日活跃用户数量),乘以人均使用时长,以及一个尚未明确解释的广告相关密度,再乘以eCPM(每千人展示费用)。 。

这实际上是一个极为矛盾的公式,DAU以及时长归规模指标类别,其取决于用户体验,而ecpm则代表流量货币化效率,这关涉到变现,需明白从广告业务的角度来讲,用户体验和商业变现之间存在着天然的冲突 。

当,日活跃用户数量与使用时长,这两项增长的动力,几乎已经消耗殆尽,在这个时候,平台要是想要继续去进行提高广告方面的收入,提升变现之后能产出的效率那么剩下能运用的手段,就仅仅只有和有效每千次展示收入有关的操作了。

这体现出了平台的变现意愿的那种特性哟,平台具备能够自行进行调控的能力,还可以去提升单位流量所对应的变现那种本领呢。然而问题恰恰就出在这块了呀。朝着进一步增加库存的方向去做,并且提高广告出现的频率,表面上好像能够在短期内促使营收得到拉动哩,可是用户体验却会变得糟糕透顶呀,这会如此这般直接对前面提到的DAU以及使用时长的数据带来影响呢,这分明就是一桩并不划算的买卖呀。

所以,快手挑选了一条越发克制的路径,同时也是更为理性的路径,那就是,让广告去为更具备交易闭环能力的业务线提供服务,像是电商,再者是本地生活,还有泛线索等 。

换一种表达方式来讲,平台凭着构建起闭环,使得广告的每一回点击都变得“更具价值”了,这在财务模型方面直接体现于eCPM(每千次展示收入)的升高之上。

eCPM 出现的变化,此乃货币化效率方面的核心指标,其背后所反映出来的状况是三件事情:

快手当下所做的,是对这三件事一同进行优化。并非再依靠多售库存、提升 Ad Load 来实现“挤牙膏式”增长,而是凭投送精准、转化深入、计算明晰,使每一回广告展示内在的实际价值能够被切实释放出来。

这是一种从拉动收入规模,转向提升单位效率的转变。

作个总结,广告业务在成为一个中台以后,从增长主力转变为生态支撑,这是快手商业化“由攻转守”的一个标志性动作 。

写在最后

总得来说,此次调整属于快手的一次换挡:以往,平台期望每一回流量触达都能够转化成广告收入;然而当下,它更倾向于把广告能力当作底层能力,去为电商、本地服务、泛线索等多条业务线给予支撑。

王剑伟所主导的,进行了大一统架构调整,在此情形下,广告业务不再是充当增长主角的角色了,而是被归入中台体系之中,进而从而变成组织内部的一项能力资源 ;。

若从快手的业务着手来看,AI仅仅是一种用于提升效率的工具,并非全新的能带来增量的源头,它没办法造就出更多的用户以及更多的时长,没办法冲破平台自身所存在的增长上限。

在这般所处的背景状况之下,此次的调整情形显得越发如同是一场“想象力已然终结”的状况,它并非再去进行那种带有押注性质的突围之举,而是做出了一种选取精耕细作方式的选择。

这是效率的胜利,但也是一种保守的开始。

直播带货培训